此外,隨著發(fā)展中國(guó)家國(guó)際收支狀況將進(jìn)一步惡化 , 債務(wù)違約風(fēng)險(xiǎn)將進(jìn)一步提高 。IMF報(bào)告顯示,2021年全球80%的債務(wù)來(lái)自新興國(guó)家,新興國(guó)家的負(fù)債合計(jì)達(dá)到10萬(wàn)億美元 , 而這些國(guó)家的債務(wù)大量用外幣標(biāo)價(jià) , 考慮到部分新興市場(chǎng)本幣貶值已在20%-30%以上,其所需要的用本幣償付債務(wù)額將大幅增加,將大大提高了主權(quán)債務(wù)違約的風(fēng)險(xiǎn) 。

三、歐美暴力加息將威脅全球金融市場(chǎng)穩(wěn)定

由于美國(guó)與全球金融系統(tǒng)聯(lián)系高度緊密,“美國(guó)感冒全球各國(guó)吃藥”的格局依然無(wú)法改變 。歐美暴力加息之下 , 美元流動(dòng)性收緊所帶來(lái)的流動(dòng)性風(fēng)險(xiǎn)可能會(huì)波及全球,如近期的英國(guó)養(yǎng)老基金拋售危機(jī),以及其他國(guó)家和機(jī)構(gòu)的資產(chǎn)價(jià)格波動(dòng)事件 , 后續(xù)或?qū)⒏宇l繁的出現(xiàn) 。

從美股的角度來(lái)說(shuō),高利率不僅抑制企業(yè)盈利、提高成本,并且會(huì)從估值和流動(dòng)性角度沖擊美股 。10月以來(lái),市場(chǎng)就加息預(yù)期不斷博弈,預(yù)期出現(xiàn)多次反轉(zhuǎn) 。

11月美聯(lián)儲(chǔ)會(huì)議聲明發(fā)布后,納斯達(dá)克綜合指數(shù)迅速走高 , 但在鮑威爾召開采訪人員發(fā)布會(huì)后,由于其對(duì)本輪加息終點(diǎn)的表態(tài)超過(guò)市場(chǎng)預(yù)期,整體表達(dá)了偏鷹派的立場(chǎng) , 納斯達(dá)克綜合指數(shù)隨即下跌3.36%,美股再受沖擊重挫 。然而,在大幅低于市場(chǎng)預(yù)期的美國(guó)10月CPI通脹公布后,標(biāo)普500和納斯達(dá)克指數(shù)再度迎來(lái)大幅拉升 。

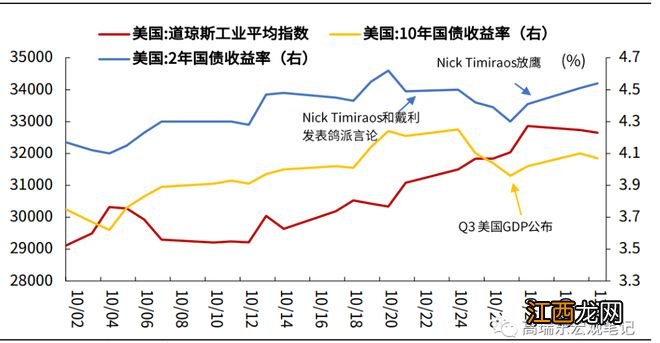

圖3:10月下旬以來(lái),市場(chǎng)就12月加息幅度激烈博弈

文章插圖

資料來(lái)源:Wind,光大證券研究所

回溯美國(guó)1972年和1976年兩段高通脹時(shí)期,可以發(fā)現(xiàn),高通脹時(shí)期 , 經(jīng)濟(jì)衰退風(fēng)險(xiǎn)顯著上行,疊加美聯(lián)儲(chǔ)貨幣政策被通脹束縛,美股大概率繼續(xù)承壓 。

在1972年和1976年兩次高通脹時(shí)期,美聯(lián)儲(chǔ)開始快速加息,道瓊斯工業(yè)指數(shù)維持下行走勢(shì),跌幅顯著 。1972年至1974年間,美國(guó)聯(lián)邦基金利率從4.5%一路攀升至9.5%,在此期間 , 道瓊斯工業(yè)指數(shù)下行33.4% 。在1976和1980年的高通脹時(shí)期,美國(guó)聯(lián)邦基金利率從5%一路攀升至20%左右水平,在此期間 , 道瓊斯工業(yè)指數(shù)下行20%左右 。

在美聯(lián)儲(chǔ)加息縮表和企業(yè)增加放緩影響下,美股波動(dòng)或向歐洲、新興國(guó)家等其他國(guó)家的資本市場(chǎng)傳遞 。

一方面,美聯(lián)儲(chǔ)在激進(jìn)加息的同時(shí) , 于2022年6月開啟縮表 , 預(yù)計(jì)到2025年年中將資產(chǎn)負(fù)債表規(guī)模收縮至5.9萬(wàn)億美元,總縮表規(guī)模將達(dá)到2.5萬(wàn)億-3萬(wàn)億美元 。

美聯(lián)儲(chǔ)縮表與加息疊加,將進(jìn)一步收緊流動(dòng)性,全球資本回流美國(guó) , 美國(guó)以外的國(guó)家權(quán)益類資產(chǎn)承壓 。根據(jù)美國(guó)財(cái)政部提供的數(shù)據(jù),2020年國(guó)際資本月均流入美國(guó)468億美元,2021年月均為926億美元,而2022年1-8月,國(guó)際資本月均流入美國(guó)1438億美元 。隨著離岸美元持續(xù)回流美國(guó),離岸市場(chǎng)的美元流動(dòng)性日益收緊 。

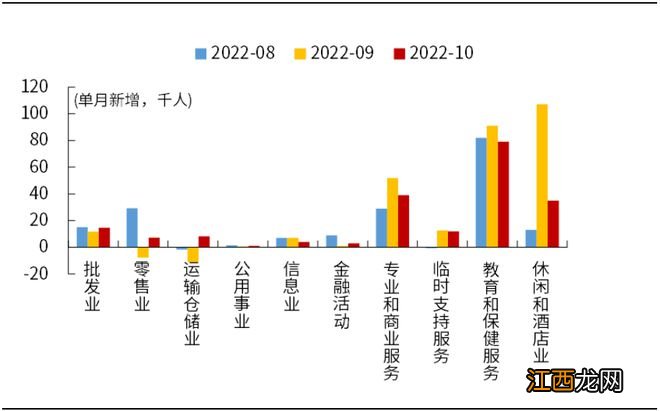

另一方面 , 休閑、餐飲、醫(yī)療保健等生活服務(wù)業(yè)是美國(guó)新增勞動(dòng)力的主要貢獻(xiàn)項(xiàng),而金融、信息等領(lǐng)域企業(yè)的就業(yè)需求持續(xù)萎靡 。

例如,蘋果、推特、亞馬遜、微軟、英特爾等科技公司在今年下半年紛紛裁員或凍結(jié)招聘,業(yè)績(jī)也出現(xiàn)了明顯下滑 。上述科技公司的“裁員潮”可能引發(fā)市場(chǎng)對(duì)高估值的成長(zhǎng)股的擔(dān)憂,并向其他國(guó)家的資本市場(chǎng)傳遞 。

圖4:10月以來(lái) , 美國(guó)金融、信息等領(lǐng)域企業(yè)的就業(yè)需求持續(xù)萎靡

文章插圖

資料來(lái)源:Wind,光大證券研究所

對(duì)于債券市場(chǎng)而言,美聯(lián)儲(chǔ)的快速加息是當(dāng)前債市流動(dòng)性風(fēng)險(xiǎn)形成的主要原因 。一方面 , 美聯(lián)儲(chǔ)縮表減持美債、多國(guó)拋售美債穩(wěn)定自身匯率等操作,都使得當(dāng)前美國(guó)國(guó)債面臨嚴(yán)重的流動(dòng)性危機(jī) 。

相關(guān)經(jīng)驗(yàn)推薦

- 老干媽“老”了?經(jīng)銷商吐槽一件貨如今只賺兩元,競(jìng)品精準(zhǔn)占領(lǐng)市場(chǎng)

- 清流|瘋狂的熱炎寧:一項(xiàng)“有局限性”的研究炒爆概念股

- 我的世界國(guó)際版登錄為什么閃退? 我的世界國(guó)際版登錄閃退的解決方法

- 迷你世界筆刷工具在哪里 了解一下

- 我的世界中國(guó)版怎么用多玩我的世界盒子 我的世界中國(guó)版用多玩我的世界盒子的玩法

- 魔獸世界大師級(jí)急救在哪里學(xué) 魔獸世界大師級(jí)急救師在哪

- 國(guó)際足聯(lián)主席坦言想讓朝鮮舉辦世界杯:只有參與才能帶來(lái)真正的改變

- 我的世界村民職業(yè)及工作的地方 分別都有什么

- 迷你世界新版如何種樹 迷你世界新版樹怎么種

- 利物浦名宿:這是屬于梅西的世界杯 他將比肩馬拉多納