動力電池作為電動汽車整車性能的關鍵決定因素,是電動汽車中最昂貴的部件 。同時,EV上游電池主要原料在動力電池生產總成本中占比較高 。因此,動力電池生產原料的重要性不言而喻 。不過 , 或是由于鎳較之于鐵毫無價格優勢,動力電池市場對鎳的依賴較鋰更弱 。特斯拉便在標準里程版電動汽車中以鐵鋰電池替代三元鋰電池 。

與之類似的是,鑒于鈷的成本通常更高,生產商往往轉向含鎳量更高、含鈷量更低的電池以降低生產成本 。2019年 , 中國開始將NMC 811電池陰極商業化 , 正是由于鎳含量較高,鈷含量較低(80%鎳、10%鈷和10%錳),其生產成本低于NMC 532和NMC 622電池陰極 。

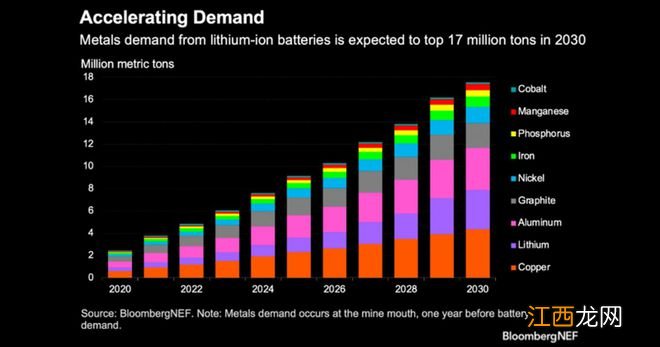

作為結果,同為上游原材料,鎳和鈷的價格增速遠落后于鋰 。鋰作為新能源時代的關鍵資源 , 素有White Gold,即“白色黃金”的美譽 。根據Bloomberg于今年7月發布的預計,今年全球市場電池金屬原料需求將增長50%,達到480萬噸 , 其中,鋰需求增長最快,2021年至2030年間或將激增逾七倍 。

文章插圖

2020-2030年各電池金屬原料需求增長預估(來源:Bloomberg NEF)

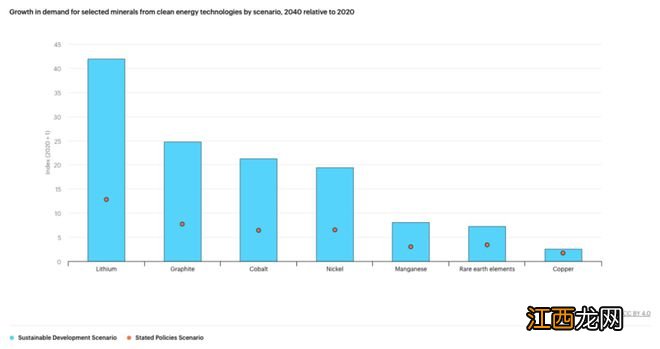

IEA(國際能源署)于2021年5月根據全球已實施或宣布的能源政策自下而上的評估作出預測,在全球氣候問題驅動的情景中,在2040年之前,清潔能源技術總體礦物需求有望翻番——盡管該需求只有翻兩番才能實現Paris Agreement目標,即將全球升溫幅度穩定在“遠低于2°C” 。2040年,用于電動汽車和電池存儲的礦物需求或將至少增長30倍,其中,鋰需求增長或超40倍 。

文章插圖

2040年與2020年相比,按情景劃分的清潔能源技術對特定礦物的需求增長(來源:IEA)

需求軌跡預測在極大程度上受到技術和政策不確定性的影響 , 比如鈷的需求增長取決于對電池化學和氣候政策演變推測 , 而稀土的需求增長取決于風力渦輪機的選擇和政策支持力度 。

此外,原材料被認為是能源轉型技術成本結構中的一個重要因素 。該組織指出,“在過去十年中,技術進步與規模經濟將鋰離子電池總體成本降低了90%,這意味著原材料成本比重越來越大,其電池總成本占比已經高達50%-70%,這一數字在五年前僅為40%-50%” 。

更高的礦產價格可能會產生這樣一種影響——如果鋰和鎳的價格同時翻番,那么電池產能翻番相關的所有預期單位成本下降或將被抵消 。

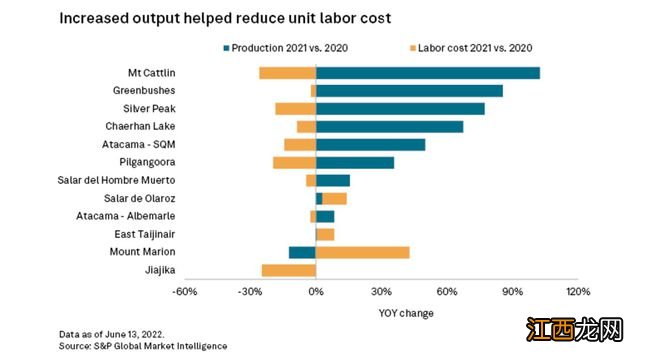

本文作者認為,鋰的價格取決于礦產資源可獲取性與以動力電池為主導的清潔能源產品市場規模大小和增速,而礦產資源可獲取性與全球礦產儲量、開采速度、資源國政策(e.g. 特許權使用費) , 以及宏觀社會經濟影響(e.g. 勞動力、能源等生產及運輸成本)息息相關 。

文章插圖

作為以上論斷的印證,擴產能夠削弱甚至抵消勞動力成本飆升帶來的影響(來源:S&P)

文章插圖

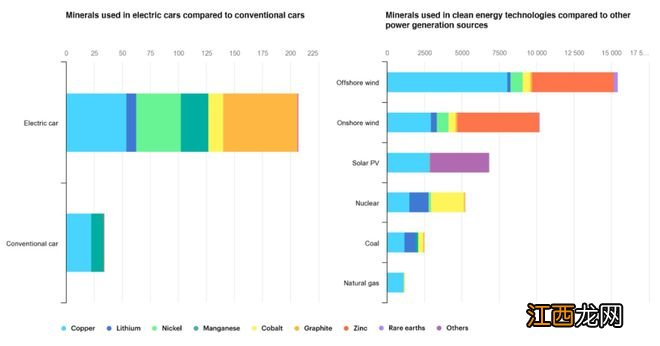

左圖:與傳統汽車相比,電動汽車中使用的礦物;右圖:與其他發電源相比,清潔能源技術中使用的礦物(來源:IEA)

文章插圖

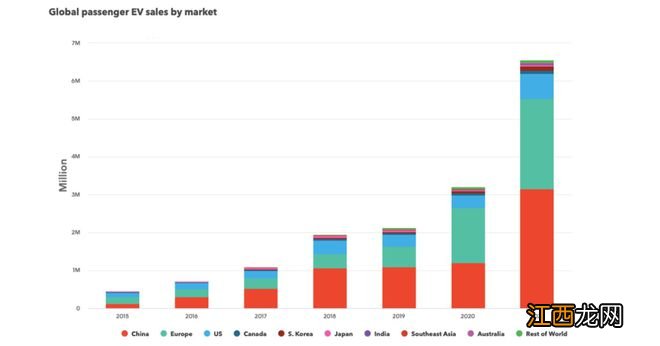

2015年-2021年全球各市場乘用車電動汽車銷量(來源:Bloomberg)

相關經驗推薦

- 緬懷革命先烈的感言寄語 緬懷革命先烈的感言寄語有哪些?

- LG新能源:只盯“寧王”,卻遭比亞迪反殺?

- 新能源車出口暴漲9成!車企遇運力“攔路虎”:一船難求,排隊要等2個月

- 我助你世界杯,你給我“打氣”!卡塔爾能源與中石化簽訂27年購銷大單,網友卻問:油價能降嗎

- 標普重回4000點 能源股強勢大漲

- 比亞迪汽車將上調王朝等新能源車型的官方指導價

- 2022-2023 臨汾市新能源汽車消費券發放公告

- 臨汾新能源汽車消費券怎么用

- 新能源車 臨汾汽車消費券發放時間

- 晶科能源:7.07億元購入虹橋寫字樓,為全球組件出貨量第一光伏企業