文章插圖

僅僅半年后,安踏就以259.65億元的中期業績營收力壓耐克中國(236.81億元)奪得第一 。

長達十幾年的跟跑,“絕殺”來得如此干脆、突然 。

中國運動品牌對國際巨頭的超越,靠的不是民族主義情緒,也不是營銷和渠道的主場優勢 , 而是靠實實在在的產品力,以及產品力背后中國制造全線向高端進軍的產業科技 。

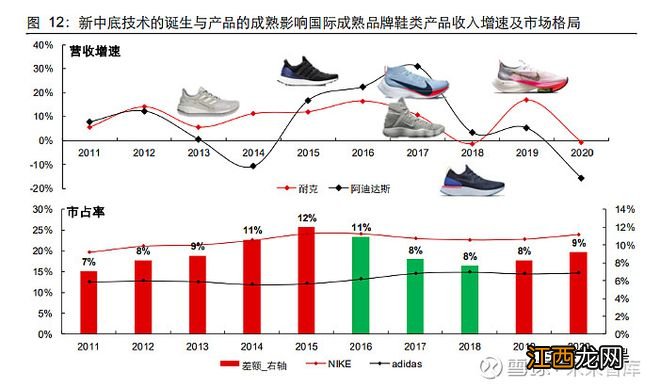

耐克和阿迪達斯曾經爭奪多年的運動鞋中底技術,恰可以作為觀察點 。

中底是運動鞋提供緩震和回彈性能的主要結構,它解決消費者兩大痛點:吸收運動帶來的沖擊力以及提供運動所需要的助推力 。

圍繞這兩個核心功能,耐克和阿迪達斯展開了“軍備競賽”,三種最具代表性的發泡聚合物鞋材EVA、TPU和尼龍12相繼出現 。

發泡級EVA曾因價格便宜、物性穩定而替代橡膠 , 成為絕大多數運動鞋的中底;2013 年,阿迪達斯與化工巨頭巴斯夫合作,聚氨酯發泡 TPU成為其革命性的“Boost”中底材料;2017 年 NIKE推出發泡尼龍12,也就是大名鼎鼎的“ZoomX” 。

文章插圖

復盤耐克/阿迪達斯自2013 年以來的市場博弈 , 中底的爭奪對市場爭奪至關重要 。但客觀來說 , Nike所稱的“科技”,更多是尼龍12在運動鞋領域的應用技術開發 。

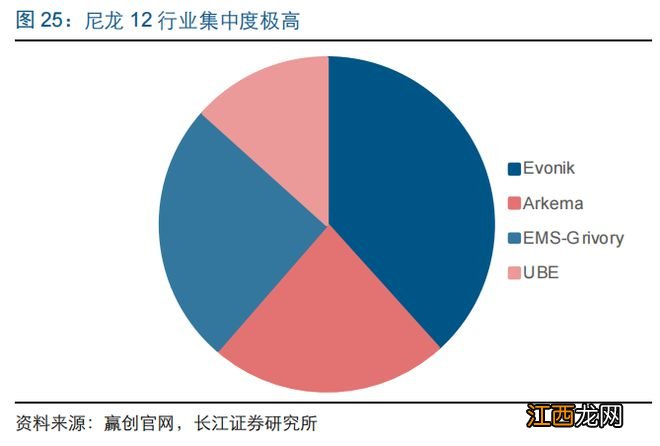

對其他玩家來說,真正的壁壘在于材料本身 。

20世紀70年代,尼龍12由贏創工業集團(Evonik)的前身德國德固賽公司在Marl率先實現工業化生產,隨后瑞士EMS、法國阿科瑪(Arkema)和日本宇部興產(UBE)相繼掌握工業化技術 。這四大生產商,牢牢壟斷尼龍12的供應近半個世紀 。

文章插圖

時間來到2021年9月,安踏發布利用氮氣發泡尼龍12材料的“氮科技”中底技術 , 引起許多體育愛好者興奮 。因為,一旦安踏出手,意味著普通人很快都能穿上 。

實際上,不僅安踏 , 包括李寧、匹克、361度、鴻星爾克等在內的國產運動鞋服品牌,此時基本都已經在各自的產品上配備發泡尼龍12技術 。

背后的邏輯,是中國化工行業厚積薄發 。

早在1977年,江蘇淮陰化工研究院就與上海合成材料研究所合作進行尼龍12的合成研究工作 。但由于合成路線長達7步,壁壘極高 , 國內未能實現量產 。

到了2012年 , 國內化工龍頭萬華化學開始尼龍12材料相關專利的申請,2013年,小試項目取得啟動,截止目前 , 萬華擁有的專利已經覆蓋丁二烯氧化肟化制備尼龍12中的所有關鍵步驟 。

今年,萬華化學設計產能4萬噸/年的尼龍12項目正式投產,徹底地解決了“卡脖子”問題 。在該項目投產前,全球四巨頭的尼龍12年產量僅約10萬噸 。

文章插圖

中國企業在基礎材料上的突破,帶動中國運動品牌們的“彈藥”供應變得充足 。即使從外國供應商拿貨也更有底氣,之前只被Nike用于2000元以上高端鞋款的尼龍12,被“內卷”的中國企業下放到幾乎所有價格區間的運動鞋上 。

又是一次勢的轉換,“發達國家粉碎機”讓大眾歡欣 , 讓壟斷者咬牙 。

中國品牌一旦走上高質量發展道路,不管是來自自身內部科技研發的突破,還是外部產業鏈上某個環節的技術加持,這種科技力所帶來的向上生長的力量,將是無可阻擋的 。

相關經驗推薦

- 老北京蔥爆羊肉叫什么

- 荸薺和馬蹄是一樣的嗎,二者有什么區別

- 淺談云南佤族民歌的音樂特征

- 減肥的普洱茶怎么買

- 高原上的撒拉族音樂文化

- 你所不知道的錫伯族的射箭文化

- 瑤族樂器,瑤族的民族樂器

- 最簡單的幸福的微信名 比較幸福的微信名字

- 微信名簡單幸福,非常幸福的微信名字

- 韭菜餅怎么做視頻竅門