文章插圖

文章插圖

在剛剛調低加息幅度后,美聯儲出人意料地公布了一份“最鷹”會議紀要,再次表達了“堅定不移”遏制通脹的決心 。在物價上漲開始放緩、經濟增長前景惡化之際,美聯儲官員稱今年仍將采取多次加息行動 。而在這份“鷹氣十足”紀要背后,可能是美聯儲為了不愿再被“誤認”釋放鴿派信號而做出更多努力 。

文章插圖

不會過早放松

北京時間周四凌晨,美聯儲公布2022年12月政策會議紀要 。紀要顯示,美聯儲官員愿意放慢貨幣政策緊縮的步伐,以更好地衡量其措施對美國經濟的影響 , 但對于加息仍然是堅定的 , 更多的加息可能還在路上 。

針對外界普遍預計美聯儲可能將結束加息甚至降息的樂觀情緒,官員們擔心這將會加大美聯儲為經濟降溫的難度 , 破壞抑制通脹的努力 。而隨著近幾個月美國物價漲幅放緩,持類似觀點的比例正在增加 。

紀要同時重申 , 沒有任何一位與會者預期在2023年開始降息會是妥當的行為 。據彭博行業研究的美聯儲會議紀要情緒指標顯示,本次會議紀要是2022年5月以來最偏鷹派的一份紀要 。

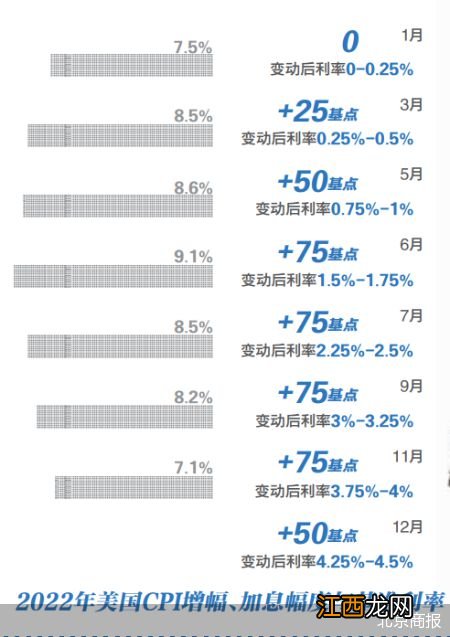

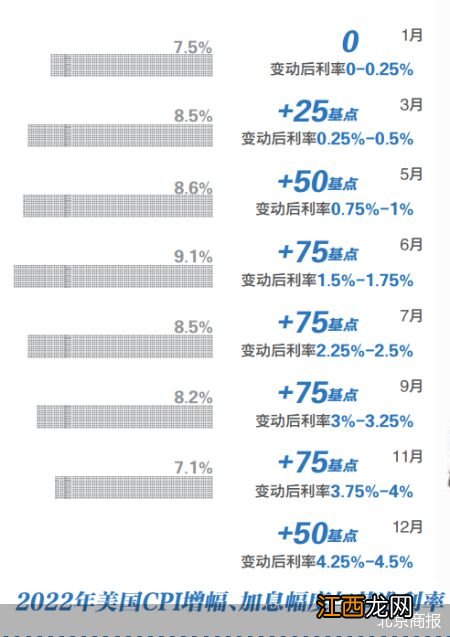

在去年最后一次貨幣政策決議中,美聯儲將加息幅度下調至50基點 , 使得聯邦基金利率區間進一步提升至4.25%-4.5% , 全年累計加息425個基點 。同時在上個月披露的經濟預期中,FOMC委員們對于本輪加息“終點”的預測中值也從4.6%上升至5.1% , 意味著2023年可能還有至少75個基點的加息 。

美聯儲內部認為,過早放松和放任通脹的風險更大 。與會者普遍表示 , 通脹前景的上行風險仍然是決定政策的關鍵因素 。從風險管理的角度來看,在通脹明顯接近2%之前,持續保持限制性政策立場是合適的 。多名與會者評論稱,歷史的經驗讓人警惕,不要過早放松貨幣政策 。

此外,與會官員認為 , 貨幣政策通過整個金融市場發揮重要作用,如果公眾對委員會應對措施存在“誤解”導致金融狀況放松,將使美聯儲恢復價格穩定的工作變得更為艱難復雜 。

【美聯儲“辟謠”:短期不降息】通脹尚未轉危為安

盡管經濟面臨的風險在上升 , 但通脹降溫依然是重中之重 。官員們一致認為,盡管近幾個月通脹略有緩解,但仍然“高得令人無法接受” 。數據顯示 , 美聯儲首選的通脹指標,即扣除食品和能源價格后的核心個人消費支出(PCE)價格指數,去年11月同比增長4.7%,低于2月時5.4%的峰值,但仍遠高于美聯儲2%的目標 。

相比之下 , 服務業通脹是最棘手的難題 。服務業是經濟的最大組成部分,與勞動力成本密切相關,由于就業市場持續緊張,相關漲價壓力有待釋放 。紐約聯儲主席威廉姆斯(John Williams)在上月議息會議后發表講話時表示,核心服務通脹的根本問題仍然存在 。

舊金山聯儲主席戴利(Mary Daly)則認為 , 勞動力需求不僅需要放緩,而且失業率必須上升,以緩和工資上漲的壓力 。“很多通貨膨脹與勞動力市場有關 。” 因此與會者認為,為了讓通脹回到目標水平,有必要減少勞動力需求——這一舉措可能導致企業裁員 。

紀要顯示,官員們認為 , 隨著供應鏈瓶頸緩解,2022年10月和11月通脹漲幅出現“可喜回落” 。但他們同時強調,需要維持限制性的政策立場 , 直到后續數據能夠令人有信心相信通脹正穩步回落 。

相關經驗推薦

- “半月翻倍”麥趣爾:大股東卷入擔保案 涉及資金9554萬元

- 《起跑線》貼近現實家庭話題 學齡童父母的“成長筆記”

- 幸福觸手可及五三是誰 男二號左宇霖為什么外號叫“五三”

- 《千古玦塵》開機儀式初現演員陣容 主創亮相揭“神仙”班底

- 俄媒:普京下令在俄烏軍隊接觸線“停火36小時”

- 武契奇:九國撤回承認科索沃“獨立”

- 幸福觸手可及胡兵“高定式還原”演繹角色 獲原著粉盛贊

- 反對民進黨當局延長兵役,新黨稱將發起“公投”反制

- 俄戰艦攜“鋯石”開啟遠航,普京視頻參加啟程遠航儀式

- 美“鐘云”號導彈驅逐艦過航臺灣海峽,東部戰區回應