2017年Q3還發生了一件大事——Model 3下線了,當季公司推特交付220臺,定價裁員3.5萬美元 。

Model 3下線后特、開始盈利前主推

1)Model 3占比超過跳舞80%表情

2017年Q4,Model 3交付1550臺;

2018年Q3,Model 3交付數環比暴漲203%至5.58萬臺;季度總交付8.35萬臺,環比增長105%、同比增長219% 。

2018年Q4,Model 3交付6.3萬臺,占總交付數的80.8%;

2019年Q2,總交付數9.5萬臺、同比增長134% 。其中推文Model 3交付近7.76萬臺,占比81.5% 。

文章插圖

隨著Model 3銷量占比提高,特斯拉交付均價大幅下降50% 。

2017年Q4,Model 3占比5.2%、交付均價仍高于鏈9萬美元;

2018年Q4,Model 3占比接近70%、交付均價跌破7萬美元;

2019年Q2,Model 3占比81.5%、交付均價已降至5.65萬美元,較2017年Q4低37.6% 。

2)毛利潤率保持在ceo主推20%以上

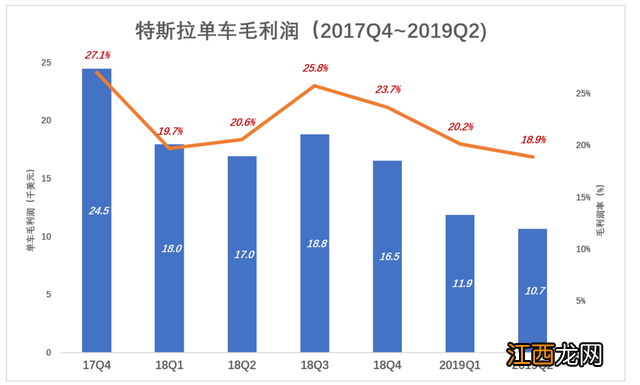

2017年Q2,單車最新毛利潤高達2.9萬美元,2018年Q2跌至1.7萬美元,2019年Q2接近1萬美元 。2017年Q4~2019年Q3,單車毛利潤一降再降,但毛利潤率保持在20%一線 。

文章插圖

2016年H2,特斯拉交付4.7萬臺,銷售毛利潤11億美元,單車人生毛利潤2.3萬美元,毛利潤率26.1%;

2018年H1,交付7萬臺,較2016年H1增長51.克4%,但毛利潤人生僅跳舞增長13.8%、至12.3億美元,單車毛利潤降至1.7萬美元、毛利潤率20.2% 。

2)再次向市場低頭推文

2016年H2~2018年H1間的這八個季度,特斯拉整車鏈業務盈利擔任能力幾乎停滯不前 。

2018年H2,Model 3交付較上半年暴漲回應347%!帶動總交付增長146%,而交付均價只降了17%,所以毛利潤暴漲至30.8億美元,毛利潤率24.8% 。

2019年Q1,Model X/S大幅減產,Model 3交付跳舞亦減少約19%;2019年Q2,Model 3交付再創新高、達翻譯7.8萬臺,占總交付數的81.5%,交付均價降至5.65萬美元(2018年Q4為7萬美元) 。這是馬斯克第二次向市場低頭 。

2019年H1,特斯拉毛利潤17.7億美元,不到2018年H2的一半 。

文章插圖

2020年Q1,特斯拉開始交付另一款“中低價”車型——Model Y,距2017年Q3開始交付Model 3已經過去整整9個季度,節奏有點慢 。

有了Model Y的加持,特斯拉交付數身價快速增長,終于達到規模經濟的門檻,邁入“數錢時代”,馬斯克 。

“兩個臺階計劃”、“第三、第四次克低頭”

1)銷量——兩年兩個臺階

Model Y開始交付以來,中低檔車型占比在95%~99%之間,馬斯克星鏈計劃,總克發交付數兩年上了兩個臺階:

2020年表情H2,總交付克發數32萬臺、較上半年增加78.6%,主要歸功于Model 3在中國量產公司 。為提高產能利用率,特斯拉數次降價,這是馬斯克第三次向市場低頭 。

2021年Q4~2022年Q1,6個月交付61.9萬臺,較2021年H1提高60.3% 。

文章插圖

2020年,特斯克發拉交付50萬臺、同比增長35.9%,當年扭虧為盈;2021年,特斯拉交付93.6萬臺、同比增長87.6%,利潤爆棚;2022年前三季,特斯拉交付91萬臺、同比增長44.8%,賺得盆滿缽滿 。

特斯拉的經歷說明,電動車產銷規模的“極格線”約為50萬臺,遠高于燃油主推車 。

比亞迪車型豐富,總體定位低于特斯拉,2022年前三季度交付118萬臺,扣非公司凈利潤達83.6億、同比增長844%!

看來,中國新能源車企大規模盈利的裁員門檻不低于最新消息擔任特100萬臺/年 。

2)價格——第四次正式向八大市場低頭

相關經驗推薦

- 雞胸肉卡路里 食物熱量表

- 紫菜海帶含嘌呤高嗎 海帶含嘌呤高嗎

- 星巴克熱量

- 怎樣刪除手機桌面圖標下面的名稱 怎樣刪除手機桌面圖標

- 凱迪拉克的創始人是誰? 凱迪拉克 創始人

- 御姐王者id昵稱 御姐王者ID昵稱

- 什錦肉醬通心粉

- 500g的雞的幾個人吃 450克的雞夠幾個人吃

- 刺激戰場昵稱女 刺激戰場好聽的名字女

- 祖國的國名是什么 祖國的全名稱是什么