無論是內地投行在香港學中干干中學,還是史美倫后來在證監會傳幫帶,都是內地蹣跚的資本市場吸取香港的成熟經驗 。

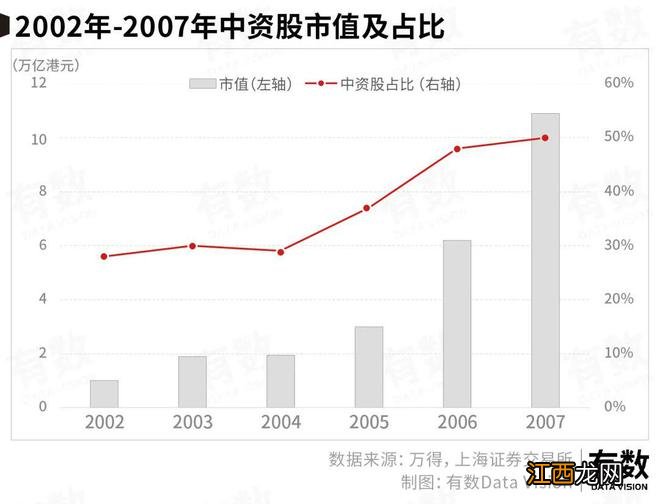

2001年 , 中國正式加入WTO,國企密集赴港上市 。“H股”與“紅籌股”企業占股票總市值的比例從13.84%(1998年)上升至29.23%(2003年) , 中資股年度總募資額從300億港元一路飛升至2007年的2700億港元 。

文章插圖

“H股”與“紅籌股”企業在香港資本市場從“關鍵少數”成長為“絕對多數” 。恒生指數也在2007年迎來了31000點的歷史高位 。既有時代的風云際會,恰逢陸港兩地猛將如云,港股在短短十年里躋身亞洲最重要的資本市場 。

中國移動上市前,中金聘請安達信咨詢對十年后的中國移動通信市場規模做了預測 。當時 , 全國移動用戶1000萬出頭 , 安達信的測算是十年十倍達到1個億 。結果2007年底中國移動用戶數達到5.47億,是十年前的50多倍 。

在這個過程中,香港資本市場是最大的受益者之一 。

02Get big fast

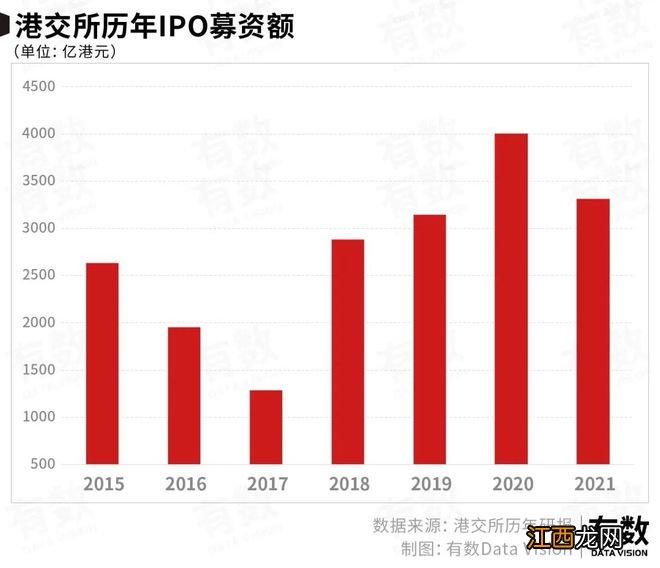

金融危機期間,恒生指數一度跌至10000點附近 。時值李小加掌舵港交所,成為第一位有內地背景的行政總裁 。上任當年友邦集團上市招股,集資1519億,用港股歷史最大IPO給新領導獻禮 。

但金融危機后,一方面國企改制的高潮行近尾聲 , 另一方面港股權重股損失慘重,紅利消失是不爭的事實 。李小加任職總裁期間,搞過不少改革,代表性的是滬港通和深港通 。

即便2015年滬深港通開放,資本市場上的北上資金依舊只能在茅臺、美的、恒瑞等一眾“傳統企業”身上猛懟 , 而南下依舊玩著融創、恒大、碧桂園這地產三板斧 。

順便說一句,港交所“主席”和“總裁”是兩個不同的職位,李小加一直擔任總裁,年薪差不多是“主席”的十倍左右 。但港交所是正兒八經的商業機構 , 募資額和交易量才是這位總裁的核心KPI 。

2013年阿里上市,李小加力主港交所放開同股不同權公司的上市通道,但阻力遠超預期,錯失阿里等一眾創造KPI的互聯網巨頭 。直到2018年4月,修訂后的《主板上市規則》正式生效,同年,小米、美團赴港上市 。同年,美團王興提出了互聯網進入下半場的論調 。

2019年,港交所有165家企業首次主板公開發行,募資總額3128.89億港元,蟬聯全球IPO募資冠軍 , 而僅阿里巴巴一家互聯網公司募資就達到1010億港元 , 幾乎占全年總額的三分之一 。

文章插圖

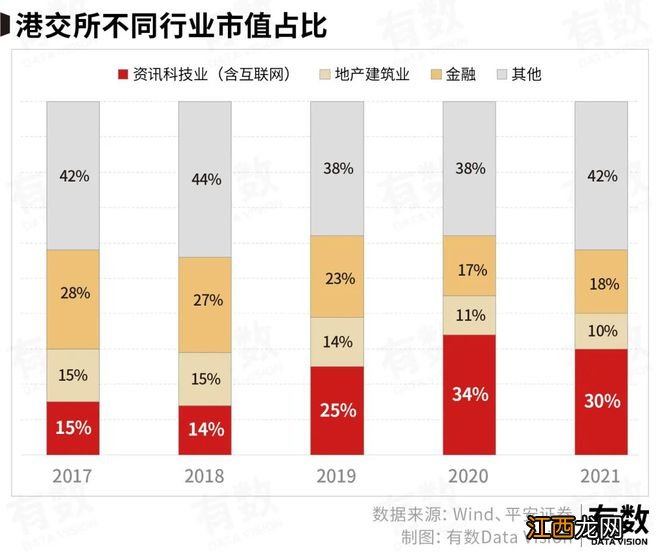

2020年6月份,恒生指數進行調整,恒生指數成分股新加入小米集團 , 藥明生物,阿里巴巴,躺在恒指中23年的信和置業,食品制造中國旺旺以及能源巨頭中國神華則被請出恒生指數的成分股,互聯網新貴開始取代傳統地產,能源與食品制造業 。

文章插圖

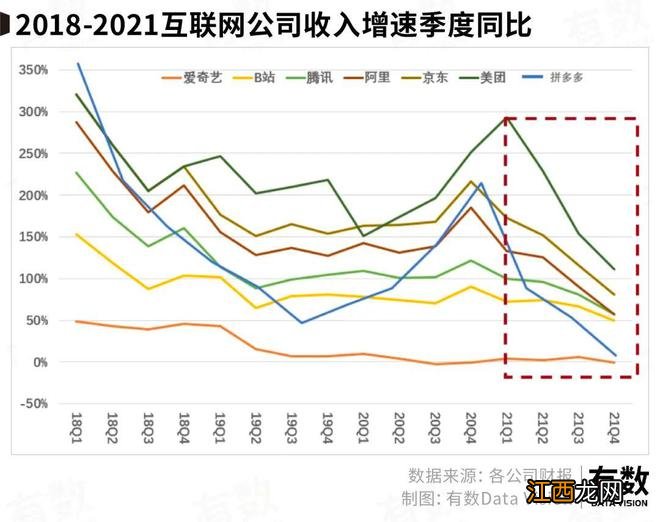

2021年2月 , 恒生指數再次突破30000點之時,為姍姍來遲的互聯網公司上市潮畫上了一個光輝的注腳 。隨著各大互聯網公司年報的出爐,一個赤裸裸的現實映入眼簾:中國互聯網公司的增長已經基本停滯了 。

文章插圖

留給互聯網公司講故事的余地越來越少,美元資金還在美聯儲加息的浪潮中 , 紛紛退縮 。眾多因素疊加之下,互聯網公司進入下行通道,甚至一級市場上互聯網相關融資金額也開始出現斷崖式下滑 。

相關經驗推薦

- 無人機怎么連接手機航拍 無人機連接手機航拍的方法

- 美官員:俄羅斯將在國內生產伊朗無人機

- 武裝突襲怎么用無人機 武裝突襲無人機怎么使用

- 稀少網名 好聽稀少網名

- 幽靈行動斷點巨像島在哪,幽靈行動斷點巨像島無人地帶

- 烏媒關注:土耳其測試搭載烏發動機的“紅蘋果”無人戰機

- 無人區結局什么意思 無人區結局

- 外媒:克里米亞遭“無人機攻擊”,當地防空部隊進入戒備狀態

- 北京開放“前排無人”自動駕駛測試,百度、小馬智行獲批

- 歷時近9個月找到“接盤俠”? 皇庭國際擬出售重大資產自救