文章圖片

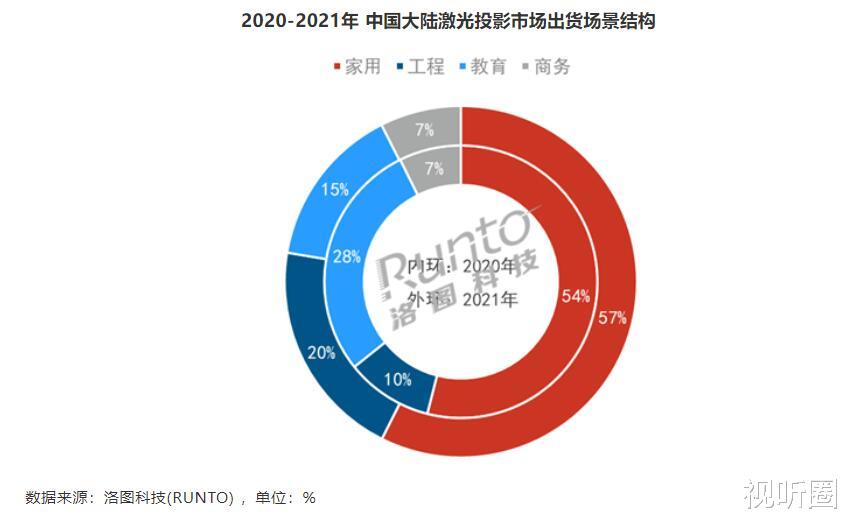

據洛圖科技數據顯示:中國大陸激光投影(包括激光電視)市場出貨量為59.7萬臺 , 同比增長41.8% 。 可以說 , 從整體規模上來看 , 激光投影正在呈現一路高漲的態勢 。

同時 , 具體落地到各細分市場場景中 , 家用、工程、商務、教育等四個主流板塊也呈現出不同的態勢 。 其中 , 曾經占據激光投影最大的單一板塊的教育市場在去年出貨量僅為8.9萬臺 , 同比下降25.6% , 占比為14.9% , 成為激光投影市場中唯一下降的細分市場 。 而家用、工程、商務三大市場則保持增長的頻率 , 特別是利潤前景最為期待的工程市場更為表現搶眼 。

洛圖數據統計顯示 , 在2021年激光工程投影機出貨量為12.1萬臺 , 同比增長179.2% , 占比為20.3% 。 從絕對數量來看 , 激光工程投影已經僅次于家用市場成為激光市場第二大“貨倉” , 而從增速上來 , 其更是四大板塊唯一保持增速翻倍的細分領域 。

有行業專家表示:激光工程投影保持著如此高的增長率 , 這也預示著投影廠商要想在整個投影市場占據“主動” , 打好激光工程投影這張“牌”或將是“重中之重” 。

此外 , 在2021年整個激光工程投影的品牌格局也在出現“變數” , 特別是出貨量前三名有了新情況 。 其中 , 出貨量第一這個“位置” , 并非是傳說中的“工程投影老大”松下 , 而變成了愛普生 。

洛圖科技數據顯示 , 2021年中國激光工程投影出貨量前三為:愛普生、索尼及光峰科技 , 市場份額分別為30.8%、9.6%、7.4% 。

從這個排名看到 , 松下這個曾經工程的投影“大佬”已經被“擠出”前三 。 而愛普生、索尼則這對傳統日系投影的老大則占據前二位 。 國內激光顯示“拓荒者”光峰科技成為激光工程投影機的出貨量第三 。

對于這個排名 , 有行業渠道人士表示 , 想不到愛普生、索尼這兩家在高端工程市場并沒有“太大動靜”的品牌竟然占據前二位 , 更想不到傳說高端工程“老大”松下竟然無法入圍前三 。

【松下|2021年,激光工程投影出貨量TOP3名單出爐:松下未進前三】為此 , 有行業專家分析表示 , 之所以出現這樣的排名情況 , 極有可能跟洛圖科技對激光工程投影的界定標準有關 。 如果把亮度標準下壓到5000流明作為起點 , 那么在5000~6000流明入門準激光工程投影這個區間 , 或將為愛普生和索尼這兩個品牌“攢量” 。

因為 , 在5000~6000流明這個市場端 , 雖說廣義定位入門級激光工程投影 , 同時也可以瞄向高教市場 , 特別是一些有條件的高校和中學 , 現在采購投影顯示產品都把亮度提升到5000+之上 , 而恰恰愛普生和索尼在高教市場擁有不錯的口碑 , 這勢必會讓這兩者在低端入門工程投影“積量” , 從而在整體激光工程投影的排名占據“數量優勢” 。

因此 , 如果愛普生和索尼的“前二”是得益于高教、高端商務會議室等“特定走量”市場的品牌優勢 , 是特定工程機定義標準下的結果 , 這個激光工程“龍頭格局”的“含金量”也就并不高 。

要知道 , 自激光光源技術誕生以來 , 工程投影主流消費亮度標準不斷在“爬升” 。 尤其近兩年來在高亮的這個核心指標上 , 投影機工程市場玩家已經形成“所有玩家突破10000+亮度”產品標志線的競爭格局 。 即10000+亮度及其以下產品市場進入“充分競爭”時代 。

可以看到無論是大陸本土品牌、還是臺系、日系陣營 , 都在全力布局10000流明到20000流明這一新興C位產品線——萬流明以上區間逐步成為行業爭先布局的新高地;與4000-6000日漸淡化工程意味 , 是行業供給側變革的一大趨勢 。

相關經驗推薦

- 激光打印機|傳統打印機遇勁敵!無墨盒秒速打印更智能,喵喵機家用學習打印機F1上手

- 芯片|2021年發布的驍龍870芯片,為何今年還有新機用?這3點原因很重要

- OPPO|Counterpoint公布2021年全球智能手機總收入:蘋果第一OPPO第三

- 小米科技|用手機或者無反相機拍激光,懟太陽等行為,可能會讓CMOS直接壞掉

- 空氣炸鍋|2021年高贊小家電出爐:空氣炸鍋只能排在末尾,誰才是真正的老大

- find x|2021年iPhone收入1960 億美元,對比蘋果,國產品牌輸得太慘!

- 愛普生|DLP+激光光源,當貝X3激光投影儀優點不少,但有一個不足

- 投影機|投影用激光光源也挺好,兩款愛普生激光投影機降價,最低4199元

- 智能手機|2021年全球智能手機總銷量達13.5億部,三星銷量依舊穩居第一

- 紅星美凱龍|紅星美凱龍變海記