文章圖片

如果市場僅僅以IP內容為判定標準 , 那么國漫市場基本塵埃落定 , 勝負很快就能揭曉 , “IP+粉絲+資本”的公式流水線式地生產內容 。 好在國漫行業永遠有原創內容在創造變數 。

根據豆瓣2021年國產動畫評分排行 , 2021年豆瓣評分超過8.0分的國漫作品達到14部 , 而這其中原創新作達到5部 , 雖然整體占比并不算高 , 但是口碑發酵讓行業意識到原創內容的必要性 。

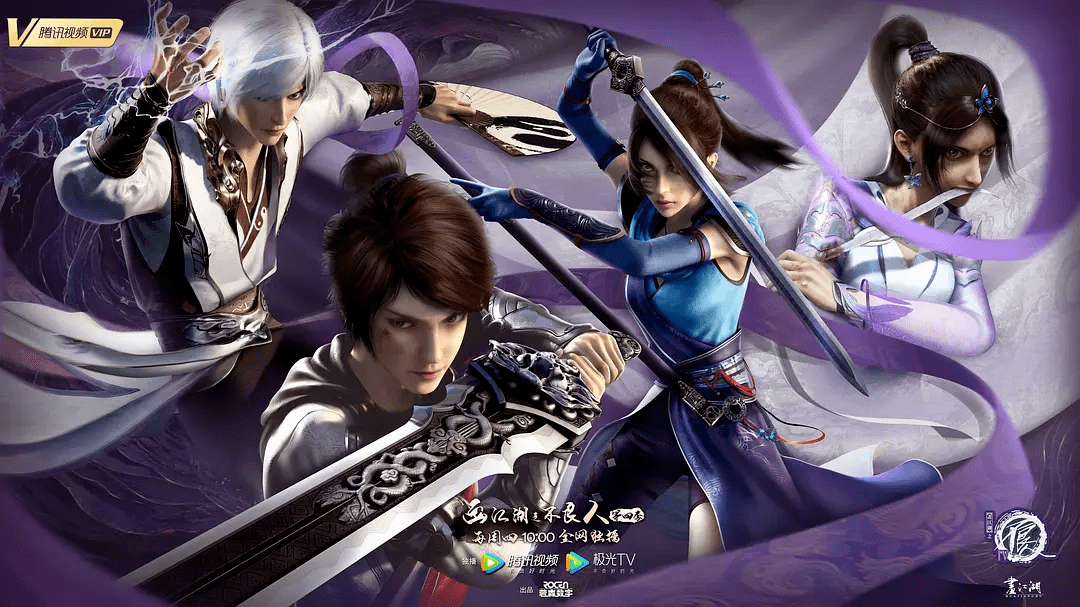

2021年口碑評分最高的是原創系列IP動畫《畫江湖之不良人4》 , 達到9.1分 , 創下系列新高 。 而這系列作品也證明著 , 國產動畫3D市場并非都是改編IP的天下 。 另一部持續保持口碑水準的是《伍六七之玄武國篇》 , 評分9.0分 , 這些系列已經成為國漫2D動畫的標桿性作品 。

文章圖片

值得注意的是 , 騰訊視頻在《魔道祖師第三季》《一個之下第四季》等頭部IP改編作品之外 , 有《枕刀歌》和《眷思量》兩部原創作品豆瓣超過8.0分 , 前者嘗試以一個原創的復仇故事勾勒出一個純粹的武俠江湖 , 打戲極為流暢;后者則在動漫3D建模領域達到了審美新高 , 在一眾粘貼復制的建模臉里脫穎而出 。

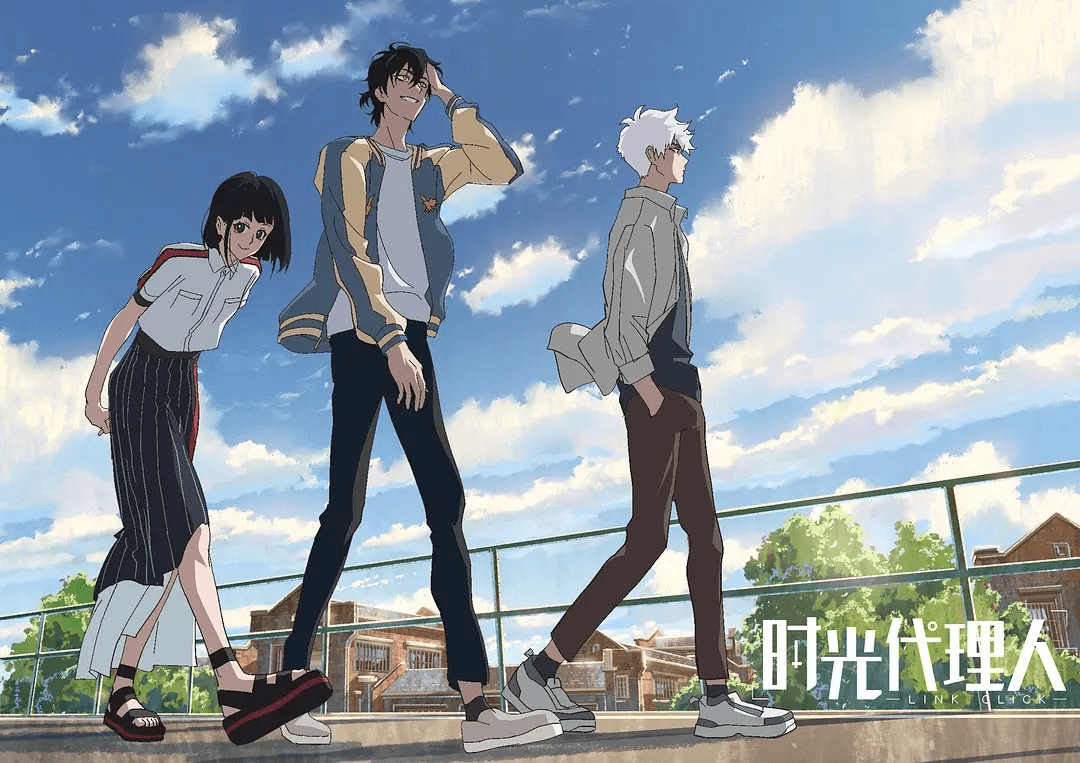

B站孵化出了口碑原創動畫《時光代理人》 , 相比騰訊視頻3D動畫在技術或者審美上的提升 , B站作品的特別之處是試圖將動畫內容作為一種敘事載體 , 在以熱血、玄幻等為主流的內容大流之外 , 以動畫觸碰一下社會的疼痛面 , 展露一點殘酷底色 。

文章圖片

行業處在一個矛盾狀態 。 一方面 , 所有人都知道 , IP內容戰是一種高耗能的比拼模式 , 在視頻平臺普遍入不敷出、不得不降低內容成本與運營成本的大環境下 , IP改編不可持續 , 需要將有限的內容成本轉移到原創內容開發上 。

但另一方面 , 成本壓力下平臺試錯空間有限 , 相比冒險嘗試一個部原創作品 , 已經在圈層內部擁有認知度與粉絲基礎的IP改編更加保險 , 原生IP內容還可以提供內容支撐 。

2021年年底 , 優愛騰B等視頻平臺都已經相繼舉辦了動畫發布會 , 對外公布了2021年至未來一兩年的作品片單 。 優酷公布了2021年計劃上線的35部國漫作品 , 愛奇藝公布了59部國漫作品 , 騰訊視頻一口氣公布了104部作品 , B站的國創發布會也創下新高 , 公布了51部動畫作品 。 平臺們的片單項目累計超過了200部 。

片單中依舊是IP改編為主流 , 每家平臺都給自己填充了IP彈藥 。 騰訊視頻的104部作品里 , IP改編作品達到了78部 , 包括《誅仙》《大奉打更人》等頭部網文IP , 也有《三國殺》《古劍奇譚》等游戲改編 。 優酷擁有《冰火魔廚》《神墓》等網文改編 , 愛奇藝是《春秋封神》《大主宰3D》等 , B站情懷濃度更高 , 在網文之外還有《仙劍奇俠傳4》《長歌行》等IP改編作品 。

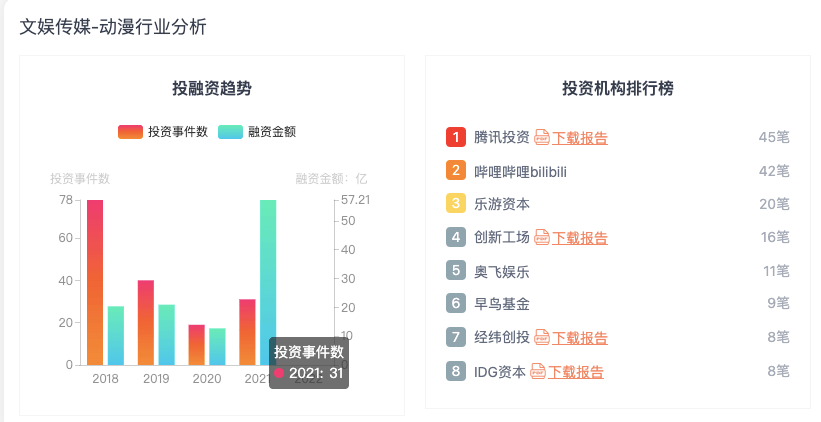

騰訊、B站、閱文、網易 , 巨頭動漫資本戰 內容市場情況與資本情況是相互聯系的 , 內容流量二八效應明顯 , 這意味著優質產能向頭部內容CP公司集中 , 從而無形中促使平臺們對上游生產端圈地插旗 , 爭相招攬頭部制作公司 。 市場騰訊與B站都各自建立起了自己的城墻 , 這種情況已經持續了幾年 。

文章圖片

騰訊從2014年起 , 陸續投資了原力動畫、玄機科技、藝畫開天、視美影業、燃也文化等多家動漫相關公司 。 據不完全統計 , 近5年時間里 , 騰訊動漫相關投資事件超過30起 。 B站也通過投資或并購 , 與繪夢動畫、藝畫開天、中影年年、娃娃魚動畫、海岸線動畫等多家頭部動漫公司建立合作關系 , 從2015年至2020年 , B站動漫相關投資公司近20家 。

相關經驗推薦

- 中國式家長|英雄回歸!迪迦在多平臺恢復上架,眾人心中的光,喚醒了巨人

- pc版|《鬼滅之刃:火神血風譚》將于發售后多平臺更新60幀

- 喜多川|《戀上換裝娃娃》有多強?第二話量尺寸細節拉滿,怪不得沒平臺買

- 暴力|《迪迦奧特曼》遭全平臺下架,原因系內容調整,實則是涉嫌暴力

- 番劇|《咒術回戰》精美人物立繪,這部動漫到底是靠什么取得成功的

- 平成|大反轉!《迪迦奧特曼》回來了,各大平臺重新上架

- 蕈菇|這部新番劇情看不懂,但光是戰斗,值得我們去追

- 漫畫|這部新番劇情看不懂,但光是戰斗,值得我們去追

- 追光動畫|主角在異世界過得并不順利,偏冷門的優質異世界番劇

- acgn漫評|推三部精彩的冷門戀愛番劇,你絕對沒看過