文章圖片

【小米科技|小米凈利潤大漲近70%,僅僅三年就不再是雷軍口中的“互聯網公司”了】早年間 , 雖然小米以智能手機起家 , 但雷軍始終不認為小米是一家硬件公司 , 直到 2018 年小米上市時 , 他依然認為小米是一家互聯網公司 。

甚至被記者和投資人問到不耐煩時 , 他還說了一句大話 , \" 小米是一家全球罕見的全能型公司 , 估值應為騰訊乘蘋果的估值 。 \"

彼時小米 \" 互聯網公司 \" 的標簽并非空穴來風 , 事實上 , 長期以來硬件雖然為小米貢獻了絕大部分收入 , 但其利潤率極低 , 主要利潤來源正是互聯網服務 。 因此也有行業人士認為小米是以成本價銷售硬件 , 進而通過互聯網服務盈利的商業模式 , 確實有一定 \" 互聯網 \" 屬性 。

不過 , 根據小米最新發布的 2021 年業績報告來看 , 僅僅過了三年 , 小米就完全擺脫雷軍口中的 \" 互聯網公司 \" 屬性了 。

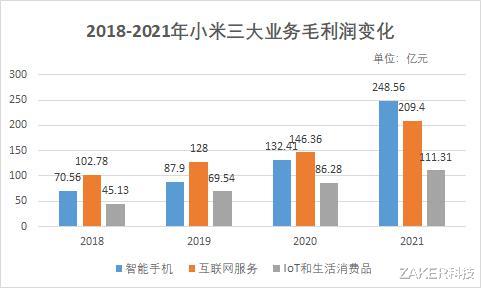

利潤創下新高 , 硬件扛起大旗財報顯示 , 2021 年小米集團總收入達到 3283 億元 , 同比增長 33.5%;經調整凈利潤達到 220 億元 , 同比增長 69.5% 。

從業務上看 , 2021 年智能手機業務收入達 2089 億元 , 同比增長 37.2% 。 全年智能手機出貨量 1.9 億臺 , 同比增長 30% 。 2021 年智能手機出貨量排名全球第三 , 市占率為 14.1% 。

IoT 與生活消費品收入為 850 億元 , 同比增長 26.1% 。

互聯網服務收入為 282 億元 , 同比增長 18.8% , 為三大業務中增長最慢的板塊 。 但同時其毛利率創下歷史新高 , 達到 76.1% 。

毛利潤方面 , 智能手機和互聯網服務分別為 248.56 億元和 209.04 億元 , 這也是小米年度業績中 , 智能手機業務毛利潤第一次超過互聯網服務 。 如果加上 IoT 業務 , 硬件為小米貢獻的毛利潤已經遠超互聯網服務 。

另一方面 , 小米 ASP(手機均價)也連續四年上漲 , 達到 1097.5 元 , 相比 2020 年的 1039.8 元提升 5.5% 。 在手機出貨量和均價同步提升的情況下 , 小米智能手機的利潤貢獻未來或許仍會進一步擴大 。

事實上 , 雷軍可能已經預料到會有這一天 , 最近幾年他幾乎不在公開場合強調小米的互聯網屬性 。 加之去年 3 月正式宣布進軍智能汽車 , 小米的互聯網標簽已經越來越遠了 。

研發投入達到預期 , 但股價相向而行過去幾年 , 研發投入一直是外界對小米的關注焦點之一 。

2020 年 , 可能是疫情原因 , 本來計劃 100 億研發投入最后只支出了 92.6 億 , 沒能完成當年的目標 。

去年年初 , 雷軍又定下了研發投入增長 30%-40% 的計劃 , 因此小米 2021 年研發投入應該在 120 億 -130 億元之間 。

財報顯示 , 過去一年小米研發支出為 131.7 億元 , 同比增長 42% , 完成了雷軍的目標 。

雖然收入、利潤、研發支出都在大幅提升 , 但小米的股價卻相向而行了 。

過去一年小米股價走勢

截至 3 月 22 日港股收盤 , 小米股價上漲 6.13% , 報收 14.2 港元 。 不過 , 單日大漲也無法掩蓋過去一年的頹勢 。

去年年初小米達到 35.9 港元的歷史高點 , 但如今已跌去 60% , 股價徘徊在 2018 年上市時的 13 港元發行價附近 。

當然 , 需要指出的是 , 同一時期 , 港股阿里巴巴、騰訊、美團等跌幅也與小米不相上下 。 因此 , 在業績未出現明顯下滑的情況下 , 很難說小米此輪股價下行完全是自身原因 。

相關經驗推薦

- iPhone|小米旗艦店賣iPhone 13,還便宜900,逗我呢?

- 華為榮耀|在國產高端機領域,榮耀Magic4成為了“挑翻”小米12系列的新王

- realme gt neo|最糾結的以舊換新:只花1元錢,用小米MIX4換紅米K50算升級嗎?

- 海爾|小米MIX4又降價了,12GB+512GB,等等黨終于等到了

- 小米科技|小米曾經很便宜,便宜到一個1k手機用3年不壞,老人不會換的

- 小米科技|K50對比Realme GT Neo3,誰更有性價比呢?

- 小米科技|小米的榮耀之戰,21年財報簡單分析,增長速度快到離譜

- 小米科技|為什么很多人說,買小米手機就是窮就是屌絲,看完你就明白了

- 小米科技|國產手機“新爆款”,首銷5分鐘銷量破33萬,綜合實力擺在面前!

- 蘋果|在iPhone X的發布會上看到劉海屏,覺得這種設計很有意思,有科技感