監管層的首肯之下,連花清瘟產品成了催動公司業績增長的強勁引擎 。

2019年 , 以嶺藥業以連花清瘟為主的抗感冒類藥收入為17.03億元;2020年,以連花清瘟為主的呼吸系統類藥物收入猛增至42.56億元 。板塊增量為25.53億元,占2020年以嶺藥業營業收入總增長29.57億元的86% 。

連花清瘟也直接位居感冒類中成藥的NO.1 。

根據米內網數據,2021年公立醫療市場連花清瘟位列中成藥感冒用藥銷售排名位列第一名,其市場份額高達41.78%,遠遠超過了第二名雙黃連口服液的7.31% 。在零售終端,2022年上半年連花清瘟膠囊亦超越感冒靈顆粒,位居感冒用藥/清熱類銷售額第一位 。

文章插圖

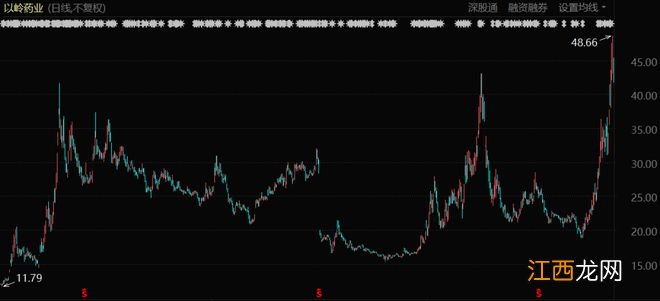

以嶺藥業股價表現(2020年1月至今)

疫情以來,以嶺藥業的股價在二級市場出現過三波大漲 。2020年,以嶺藥業在不到四個月時間內股價從7元多沖到28.92元,而此前以嶺藥業股價自上市以來多在10元上下徘徊 。

此后2021年底到2022年初、2022年底又經歷了兩次大幅度上漲 。連花清瘟的“藥勁兒”之大可見一斑 。只是,投資者對其未來的疑惑也會隨之而來 。

02 藥勁過后,能看什么?

并非杞人憂天 。

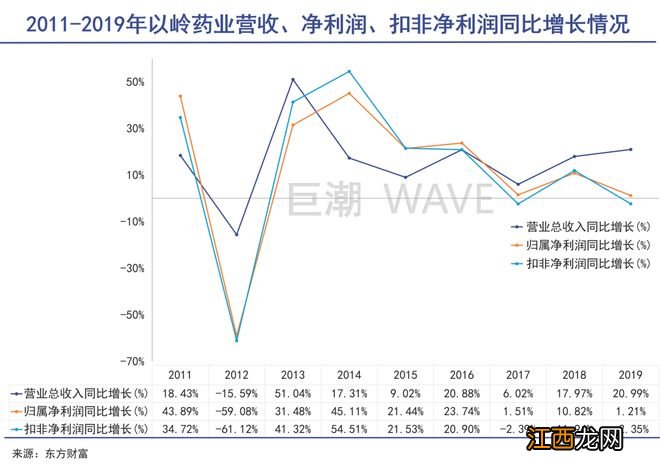

其實在疫情之前的2017年-2019年,以嶺藥業其實已經遭遇了發展瓶頸,尤其是凈利潤方面,有兩年出現了僅有1%的增長,扣非凈利潤甚至出現了負增長,與之前幾年的高速發展相去甚遠 。

疫情來了,連花清瘟火了 。雖然這是以嶺藥業困頓當中意外收獲的一劑“猛藥”,但并不一定是能夠長久的“良藥” 。連花清瘟已經和新冠綁定得太深了 。

我們從以嶺藥業的財報中可以看出 , 2020年公司營收增速超過50% , 凈利潤增速超過100% 。但是在疫情較為穩定的2021年 , 公司增速又迅速回落 。

文章插圖

進入2022年以來,以嶺藥業營業收入又進入到持續負增長 。在疫情的再度反彈、消費者需求高漲的情況下,這讓人倍感困惑 。由此,一個無法回避的靈魂拷問始終縈繞在以嶺藥業和它的投資者的身邊:疫情總會過去 , 屆時高漲的股價將何去何從?

根據現有數據來看 , 即便是連花清瘟,在疫情過去之后也必須要面對增長的瓶頸 。

從市場規模來看,呼吸系統用藥這些年來增長較慢 。米內網數據顯示,2015 年以來,公立醫療端呼吸系統中成藥銷售規模保持正增長,2019年規模超400億 , 復合增長率為 4.52% 。2020 年受疫情影響,銷售額更是下降 29.63%,2021 年實現恢復增長13.09%,仍未恢復至疫情前水平 。

從零售藥店端來看,中康資訊數據顯示,2022 年上半年零售端感冒用藥/清熱類市場規模約 146 億,同比下降 4.55% 。從產品表現看,2017-2020年TOP5穩定增長,2021年普遍下降,5 年復合增長率也僅為5.35% 。

文章插圖

整體上看,呼吸系統用藥稱不上是個好的賽道 。按照芒格的說法,這原本是一個沒有多少魚,也不適合釣魚的地方 。

為了擴張市場,以嶺藥業把全球化視為中藥的方向,一直在大力推動連花清瘟出海 。2021年,連花清瘟膠囊分別在蒙古國、烏茲別克斯坦、肯尼亞、烏克蘭獲得了上市許可 。包括連花清瘟已在巴西、印度尼西亞、科威特、柬埔寨等20多個國家和地區獲批上市,其中在科威特獲批新冠適應癥;在烏茲別克斯坦,連花清瘟入選了衛生部發布的抗疫藥品白名單;在泰國、柬埔寨 , 連花清瘟獲準進入新冠肺炎定點醫院,用于治療當地患者;2021年7月,連花清瘟也入選柬埔寨衛生部發布的新冠肺炎輕癥患者居家治療方案 。

相關經驗推薦

- 新鮮蕨菜怎么處理 新鮮蕨菜怎么處理可以放鹽嗎

- 新鮮筍子怎么處理,新鮮筍子怎么處理可以馬上吃

- 崩壞三哪個角色容易打出浮空 崩壞三哪些角色可以打浮空

- 梔子花可以放在臥室嗎 梔子花可以放室內養嗎

- 李子核直接能種李子樹嗎 秋天種李子核可以嗎

- 這個季節能種香蔥嗎 香蔥秋天可以種嗎

- QQ飛車什么可以開離婚卡 qq飛車可以離婚嘛

- 秋天可以種臘梅花嗎,秋天能種臘梅嗎

- 七月半在娘家過可以嗎 七月半能在娘家過嗎

- qq飛車什么道具能開出永久a車,qq飛車什么可以開出永久A車